Vasco heeft sinds zijn oprichting in 1987 een hele weg afgelegd. Van kleine one-trick pony tot marktleider op het vlak van identity management-oplossingen voor de financiële sector uitgroeien. Het verliep niet altijd van een leien dakje. Jan Valcke, coo bij Vasco, stond mee aan de wieg van het bedrijf, en bouwt ook nu naarstig verder aan de uitbouw: 'de groei moet iets minder met schokken verlopen.'

In 1987 kreeg Jan Valcke samen met toenmalige Acec-collega Dominique Collard het idee voor Digiline, een destijds volledige voice-gebaseerde phone banking toepassing. Samen richtten ze het gelijknamige bedrijf op en ze klopten bij diverse bedrijven aan om deze oplossing te slijten. Opvallend genoeg gebeurde dit vaak in samenwerking met L&H (Lernout & Hauspie), een bedrijf dat in andere omstandigheden eveneens in deze rubriek van ‘pareltjes’ zou worden opgenomen.

De volgende jaren kreeg Digiline wel de nodige aandacht en interesse. De eerste deals werden getekend, onder meer met Colruyt, maar dan eerder voor ad-hoc projecten. ‘Voor de phone banking systemen bleek één vraag steeds terug te keren’, vertelt Jan Valcke, ‘en dat was: hoe regelen we de veiligheid van de verbinding? Van daaruit ontstond het idee om een soort calculator te bouwen met een algoritme dat een eenmalig wachtwoord genereert. Die technologie op zich was niet nieuw. Maar voor het eerst konden we die huizen in een draagbaar en betaalbaar toestelletje.’

De Generale en Banksys

In 1991 werd dan de eerste Digipass op de markt gezet en een jaar later kwam een eerste grote bestelling: van de Generale Bank, dat intussen deel uitmaakt van de Fortis-groep. Zij bestelden meteen twintigduizend toestellen. ‘Nochtans was de Generale Bank uiteindelijk niet de eerste om onze Digipass in gebruik te nemen, dat was BBL. Dat gebeurde wel vaker met de Generale Bank: ze stonden steeds vooraan om nieuwe technologie uit te testen, maar het duurde soms lang voor ze geïmplementeerd raakte. Intussen kregen wij wel de nodige armslag om verder onze producten te ontwikkelen en aan de man te brengen.’

De Generale is overigens niet het enige bedrijf dat Vasco, achteraf bekeken, dankbaar moet zijn. Ook Banksys speelde een cruciale rol in de ontwikkeling van het bedrijf, beseft Jan Valcke: ‘Banksys vond dat een interbancair product zoals de Digipass eerder bij hen thuishoorde. Nadat wij een samenwerking hadden geweigerd omdat we vreesden dat zij ons gewoon wilden kopiëren en ons daarna niet echt meer zouden nodig hebben, begonnen zij dus met een eigen ontwikkeling Omdat we vreesden dat wij de Belgische markt snel aan hen zouden verliezen – ze waren vele malen groter en beter gekend dan wij – zagen we ons wel verplicht om naar het buitenland te kijken.’ Zo begon het internationale verhaal van Digipass/Digiline, en werkte het bedrijf gestaag verder aan zijn groei.

Het Cebit-effect

Eén van de beste plaatsen om internationale aandacht te krijgen voor ict-technologie, zeker in de nineties van vorige eeuw, was de Cebit-beurs in Hannover. Maar de aandacht die Jan Valcke kreeg in 1996, had hij zich niet meteen zo voorgesteld: ‘Plots stond er een medewerker van Vasco aan onze stand met de boodschap: wij denken dat jullie onze patenten schenden. Natuurlijk reageerde ik verbijsterd en verontwaardigd: de technologie was inderdaad gelijkaardig, maar met ‘timestamps’ konden we aantonen dat onze technologie bestond nog voor zij hun patenten hadden neergelegd. Wat begon als een welles-nietes discussie, evolueerde naar een gesprek over samenwerking en een lacherige opmerking: waarom nemen jullie ons dan niet over?, Drie maanden later was de overname afgerond.

De overname was goed nieuws voor beide bedrijven: Vasco had meer toegang tot investeerderskapitaal en tot de Amerikaanse markt, terwijl Digipass/Digiline op het vlak van R&D sterker stond en de Europese markt al beter in handen had. Toch was het huwelijk de eerste jaren allesbehalve geslaagd te noemen. De cultuurschok dreef vele Belgische werknemers uit het bedrijf en het management (zonder Valcke, die intussen weer enkel verkoop deed) verrichtte enkele foute acquisities. De omzet steeg intussen nog wel maar de kosten stegen nog meer. Tegen 2002 vond de toenmalige raad van bestuur het welletjes. Het management werd grondig dooreen geschud en Valcke werd terug afgevaardigd bestuurder.

Terug naar de roots

De volgende maanden en jaren stonden in het teken van de ‘sanering’, maar dan in de gezonde zin van het woord: geen massale afdankingen, maar een aantal ingrepen die ervoor zorgden dat het bedrijf terug met winst kon aanknopen: een aantal investeerders, waaronder Ubizen, gecombineerd met de nodige besparingen. ‘Dat gebeurde niet met radicale ingrepen, maar gewoon met het gezond verstand’, licht Jan Valcke toe. ‘Factuur na factuur werd bekeken om te zien hoe we goedkoper konden werken. Naast grote ingrepen – zoals het opnieuw focussen op ons kernproduct, de Digipass voor financiële klanten – leidde dit ook tot vele kleine ingrepen, zoals een goedkoper koffietoestel. Toen onze ceo me enkele maanden later vroeg of we het gingen redden, want hij had overnamekandidaten genoeg, antwoordde ik bevestigend. En terecht: sindsdien hebben we geen enkel kwartaal meer verlies geleden.’

‘Bakskesverkoper’ wordt softwarebedrijf

De komende jaren, van 2005 tot 2008, stonden in het teken van de groei. Zo werd in 2005 voor het eerst een contract getekend voor één miljoen Digipassen. ‘Prachtig nieuws, natuurlijk’, glimlacht Jan Valcke, ‘Maar het betekent wel dat de marges alleen maar kunnen dalen. Mede daarom gingen we onze focus verleggen naar software: van noodzakelijk kwaad werd dit het kernproduct en ‘het bakske’ werd eerder een add-on.’

Onder andere deze nieuwe focus heeft Vasco geholpen om winstgevend te blijven, zelfs in de jaren van financiële crisis. ‘De crisis speelde soms ook in ons voordeel’, merkt Jan Valcke op: ‘We bleven maar prediken bij alle banken dat elektronisch bankieren kostenbesparend werkt, een boodschap die zeker in het buitenland nog altijd niet overal was doorgedrongen.’

Van bevestiging naar beheer van identiteiten

Intussen heeft Vasco, met de komst van cloud computing, ook de dienstenactiviteiten omarmd. Met hun mydigipass.com-platform gaan ze een stapje verder dan de authenticatie van gekende identiteiten. Voortaan kunnen personen hun eigen identiteiten aanmaken en beheren op dit platform. Deze kunnen dienen voor het plaatsen van elektronische handtekeningen, voor het aankopen van diensten, maar bijvoorbeeld ook voor het inloggen op goksites. ‘Wij zorgen ervoor dat de identiteit van de inlogger wordt geauthentiseerd en wordt gekoppeld aan de juiste toegangsprofielen voor de aangesloten organisaties. Zo hoeft u maar één keer in te loggen om toch overal sterk beveiligde toegang te krijgen’, legt Jan Valcke uit. Afhankelijk van de dienst en van de partner krijgt Vasco hiervoor een vast bedrag van de partner en/of een bedrag per aantal bezoeken van de consument.

Stabielere groei

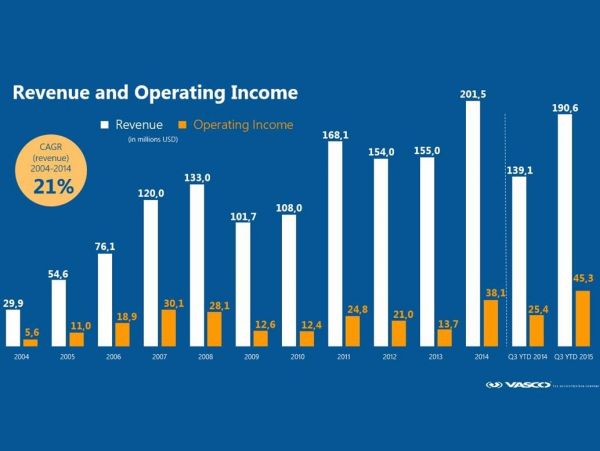

Met de toevoeging van clouddiensten aan hun bestaande portfolio wil Vasco bijdragen aan een stabielere groei voor de onderneming in de komende jaren. ‘Over een langere termijn zijn we mooi gegroeid’, nuanceert Jan Valcke, ‘Dus Vasco is de voorbije tien jaar een zeer gezond bedrijf gebleken. Zeker als je onze marktwaarde bekijkt: die is bijna zo groot als die van Barco, toch geen klein bier. Maar we hebben duidelijk last van groeispurten, gevolgd door iets mindere periodes, als je het op jaar- en kwartaalbasis bekijkt. Dat is voor een beursgenoteerd bedrijf niet ideaal: de belegger houdt niet van zulke hobbelige parcours. Dat is een actiepunt voor de komende jaren: die groei stabieler maken, door een diversificatie van het aanbod enerzijds en door gerichte overnames anderzijds. Al blijven we bij onze overnames toch vooral richten op technologie die onze strategie helpt ondersteunen.’

De komende jaren wil Vasco dus op vier pijlers werken, waarbij zowel bestaande als nieuwe producten en diensten worden aangeboden aan zowel bestaande als nieuwe markten. Zo verwacht Jan Valcke bijvoorbeeld veel van de overheid en gezondheidssector, maar ook van de online gaming als groeimarkt. Maar hij kijkt ook uit naar de doorbraak van technologie zoals biometrie als onderdeel van de multi-factor authenticatie of ‘scoring als onderdeel van een risk-based authenticatie’ (profielen met hoge risico’s krijgen complexer authenticatieprocedures dan standaard profielen in een standaard omgeving).

Tegelijk zou Vasco’s omzet ook in de financiële sector nog steeds sterk kunnen groeien, met nieuwe toepassingen zoals mobiele authenticatie, die met de opmars van mobile banking steeds vaker zal worden ingezet. Bijvoorbeeld bij het afhalen van geld in bankautomaten of het delen van een rekening in een restaurant dankzij NFC-communicatie tussen de verschillende toestellen van de gasten.

Dit is Belgisch

Met een Amerikaanse ceo en een hoofdkwartier in Chicago kan men zich afvragen of dit nu wel een Belgisch pareltje mag genoemd worden. Maar dat wil Jan Valcke niet geweten hebben. Zonder zijn rol in de onderneming te beklemtonen wijst hij op enkele andere feiten en cijfers: ‘Van de vijfhonderd werknemers werkt ongeveer de helft in België, we hebben in Wemmel een belangrijk onderzoekscentrum, en de rapportering van alle activiteiten gebeurt ook hier. We hebben heel wat van de levensaders van Vasco hier in België.’

Dit is Belgisch, dus, en toch ook wel een pareltje: binnen de markt van de token-based authentication is Vasco marktleider. Een niche, dat wel, maar wel nog steeds een niche met toekomst.